- :::

[伍賀週報-稅務要聞]113年3月23日至113年3月29日。

¶娛樂稅繳款截止日為例假日,順延次日繳納,仍可享有代徵獎勵金

娛樂稅代徵人收到地方稅稽徵機關開立之娛樂稅繳款書,如繳納期限最後一天適逢星期六、日或例假日時,可順延至次日繳納,亦可享有代徵獎勵金。

依娛樂稅法規定,應徵收娛樂稅之營業人,須代徵報繳娛樂稅,每月代徵之稅款,代徵人應於次月10日前繳納,依法代徵並如期繳納稅款者,地方稅稽徵機關會按代徵稅款給予1%獎勵金,由代徵人於每次繳納稅款時依規定扣領;逾期繳納代徵稅款者,除按滯納數額每逾3日加徵1%滯納金外,無法享有扣領代徵獎勵金之優惠。

如113年3月份娛樂稅繳款書之繳款截止日為3月10日(星期日),因適逢星期例假日,其繳款截止日可順延至3月11日(星期一),代徵人於該日繳納稅款,仍可享受扣領1%獎勵金;但代徵人如於3月12(星期二)或13日(星期三)繳納稅款,雖未逾3日不會被加徵滯納金,惟依規定已無法扣領代徵獎勵金。

該局特別呼籲娛樂業者,收到稅單別忘了如期繳納,否則被加徵滯納金又無法扣領1%代徵獎勵金,傷了荷包又無法享有優惠,為維護自身權益,請多加留意。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/aDkx2r3

¶重購自用住宅退還土地增值稅須管制5年

土地增值稅重購退稅優惠是針對換屋族,在符合出售與購買房地都是自用住宅前提下給予的優惠。符合條件者可向原出售土地所在地的地方稅稽徵機關,申請退還土地增值稅。土地所有人申請重購退稅後,重購地自完成移轉登記之日起5年內有再行移轉或未做自用住宅使用,該局將追繳原退還之土地增值稅。

在管制的5年內每年都會清查新購土地有無再行移轉、供出租、營業及戶籍是否遷出等不符自用住宅用地之情事。所謂移轉,也包括贈與給配偶,因產權由配偶取得,屬於實質移轉,這種情況,也違反重購退稅規定,另常被查獲的違規補稅,包括戶籍遷出、出租等情況,稅務局提醒民眾多加注意,以免被追繳原退還之稅款。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/3ZAlNLp

¶提醒您 「與農業經營不可分離土地」課徵田賦申請期限至5月31日止

土地所有權人實際供與農業經營不可分離的土地,可申請課徵田賦(目前停徵),不用課徵地價稅,請民眾把握申請期限,務必於5月1日至5月31日向土地所在地的區公所申請,以保障自身權益。

民眾所有都市土地的農業區、保護區、公共設施未完竣地區、依法限制建築或不能建築地區、公共設施保留地,如供與農業經營不可分離的農舍、畜禽舍、倉儲設備、曬場、集貨場、農路、灌溉、排水及其他農用使用者,請於每年5月向區公所農業單位申請認定,經相關機關共同勘查後符合規定者,區公所將造具清冊送財稅局據以課徵田賦。

此類與農業經營不可分離土地,每年受理申請期間僅在5月份,而且是向區公所申請,並非向財稅局申請;另外經核准課徵田賦後,嗣土地所有權人若因出售、贈與、繼承或信託等原因而變更,土地使用情形即使並未改變,新土地所有權人仍應於規定期間內,向區公所重新提出申請並經核准後,才能繼續課徵田賦,未重新提出申請者,財稅局將依法改課地價稅。

新聞來源:財政部稅務入口網

https://www.etax.nat.gov.tw/etwmain/announcement/news/B8k9WMq

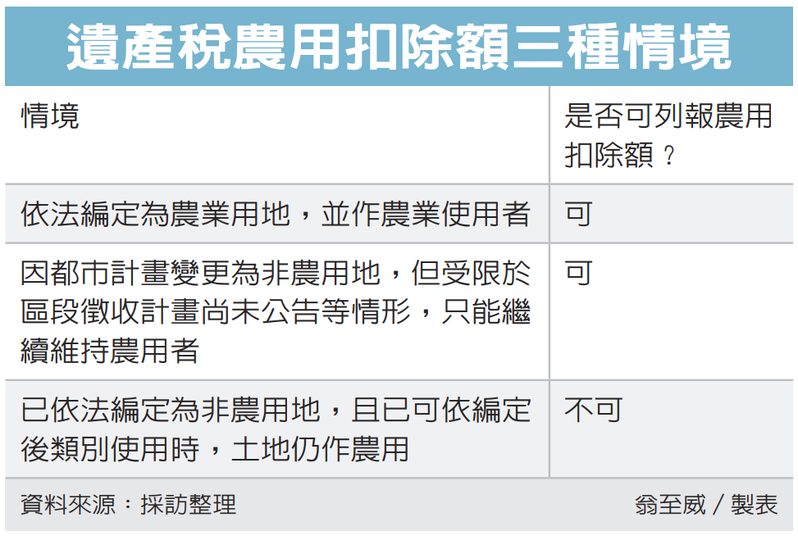

¶遺產稅報農用扣除額 有條件

民眾申報遺產稅時,農業用地到底能不能主張農用扣除額?財政部台北國稅局分析三種情境,提醒納稅人辦理遺產稅申報時,應附上相關證明文件,向國稅局申請扣除。

根據《遺產及贈與稅法》規定,遺產中作農業使用的農地及地上作物,在申報遺產稅時,可全數自遺產總額中扣除,也就是農用扣除額。

不過農地相關法規複雜,牽涉到《農業發展條例》、都市計畫相關法規等,實務上可分為三種情境。

第一,依法編定為農業用地,並作農業使用者,這是最單純的情況,可申請免徵遺產稅。

第二,如果土地因都市計畫變更為非農業用地,但受限於細部計畫尚未完成、或區段徵收計畫尚未公告等,無法准許依變更後計畫用途使用,而只能繼續維持農用者,依規定,也能比照享有農業用地的租稅優惠。

第三,如果已依法編定為非農業使用土地,且已可依編定後的使用類別使用時,即使土地所有權人仍作農業使用,將無法適用免徵遺產稅。

依規定,接手農用土地的繼承人,在五年內若未將土地繼續農用、且未在期限內恢復農用,或雖已恢復農用但又再次被查到違規,將會被追繳先前減免的遺產稅。除非是因繼承人死亡、土地被徵收或依法變更為非農用者,才能是例外。

納稅人辦理遺產稅申報時,若要列報農用扣除額,應同時檢附農業主管機關及都市計畫主管機關出具的證明文件,向國稅局申請扣除。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7863507?from=udn-catelistnews_ch2

¶境外電商勞務折算台幣報稅

境外電商營業人銷售電子勞務的銷售額若以外幣計價,應將金額折算為新台幣申報營業稅。

境外電商是指在我國無固定營業場所,銷售電子勞務給境內自然人者,年銷售額逾新台幣48萬元,應依規定辦理稅籍登記並報繳營業稅。

境外電商營業人銷售電子勞務的銷售額以外幣計價者,申報銷售額、應納或溢付營業稅額時,應依臺灣銀行下列日期牌告外幣收盤的即期買入匯率折算為新台幣金額。

一個是申報所屬期間的最後一天;二是有合併、轉讓、解散或廢止營業者,以事實發生日前一申報所屬期間的末日;另臺灣銀行牌告幣別無即期買入匯率者,則採現金買入的匯率折算。

新聞來源:聯合新聞網

https://udn.com/news/story/7243/7857920?from=udn-catelistnews_ch2